Balanced Scorecard digunakan untuk mengatasi masalah dalam sistem manajemen strategis selama implementasi dan pemantauan. Saat tahap implementasi, pelaksanaan rencana dipantau dengan menggunakan pendekatan Balanced Scorecard untuk mengukur kinerja eksekutif dalam empat perspektif, yakni keuangan, pelanggan, proses, serta pembelajaran dan pertumbuhan. Pada tahap pemantauan, hasil pengukuran kinerja berdasarkan pendekatan Balanced Scorecard tersebut disampaikan kepada eksekutif untuk memberikan umpan balik tentang kinerja mereka, sehingga mereka dapat membuat keputusan terkait tanggung jawab mereka. seiring dengan evolusi penerapannya. Kemudian, Balanced Scorecard diarahkan sebagai kerangka perencanaan strategis, dan terus berkembang sebagai dasar untuk sistem pengelolaan kinerja personil yang terpadu. (Mulyadi, 2007).

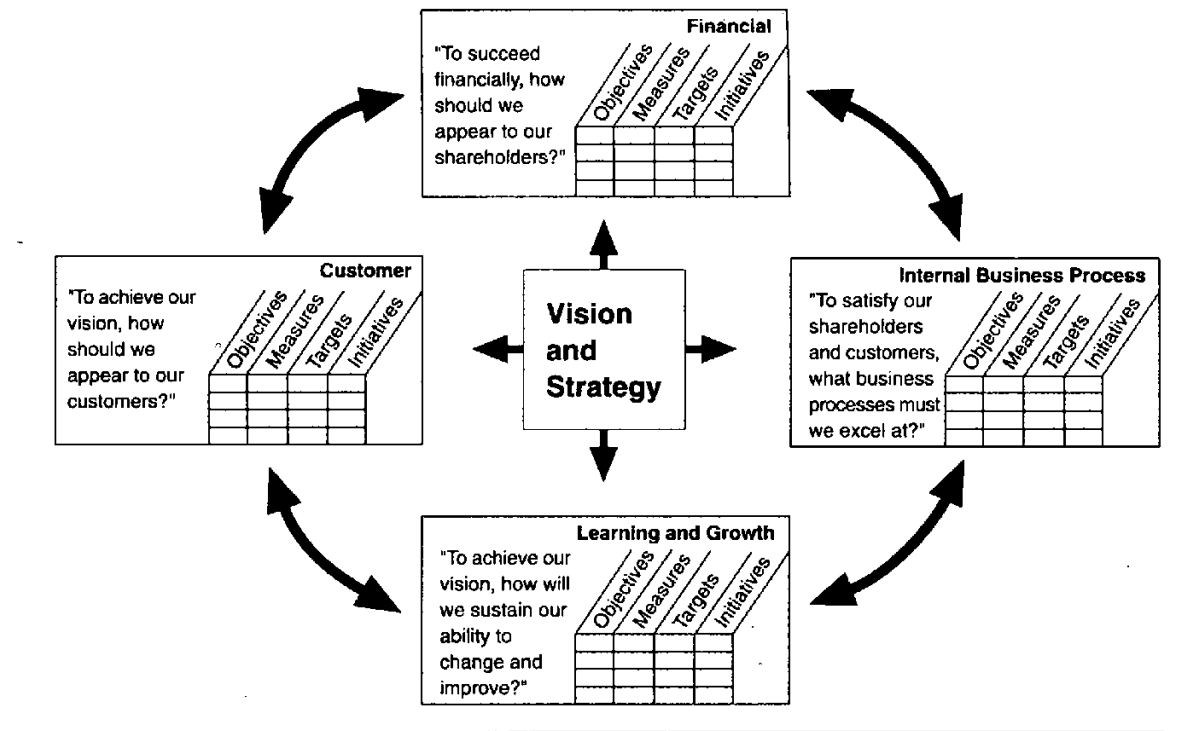

Empat Struktur Balanced Scorecard untuk Mengkaji Strategi

Balanced Scorecard berfungsi sebagai kerangka perencanaan strategis dan pengelolaan kinerja personal, menyediakan landasan untuk menjelaskan serta mengkomunikasikan strategi secara konsisten dan berorientasi pada visi. Menurut Yuwono et al. (2004) Balanced Scorecard menyediakan suatu struktur untuk mengkaji strategi yang diterapkan dalam menciptakan nilai, melibatkan empat perspekti yaitu:

- Financial. Perspektif ini meliputi strategi pertumbuhan, profitabilitas, risiko yang dilihat dari perspektif para pemegang saham.

- Customer. Pada perspektif ini, organisasi mempertimbangkan dan menerapkan strategi untuk menciptakan produk berkualitas tinggi bagi pelanggan serta berbeda dari produk lainnya. Tujuannya adalah agar produk tersebut lebih menarik bagi pelanggan dan memiliki daya saing yang lebih kuat di pasar.

- Internal business process. Organisasi mengembangkan strategi harus memberikan prioritas dalam meningkatkan kepuasan pelanggan dengan memberikan produk atau layanan yang berkualitas dan sesuai kebutuhan pelanggan serta meningkatkan kepuasan pemegang saham dengan menghasilkan keuntungan atau nilai tambah yang baik untuk mereka. Prioritas tersebut bertujuan untuk menjaga hubungan antara perusahaan, pelanggan, dan pemegang saham yang dapat berkontribusi untuk mencapai kesuksesan bersama.

- Learning and growth. Ragam prioritas yang bertujuan menciptakan lingkungan yang mendukung perubahan, inovasi, dan pertumbuhan di dalam organisasi.

Manfaat Balanced Scorecard

Menurut Mulyadi (2007) terdapat dua aspek manfaat Balanced Scorecard terhadap sistem perencanaan dan pengendalian manajemen, yaitu: (1) Meningkatkan perencanaan dengan cara yang cukup berarti dan (2) Meningkatkan mutu manajemen kinerja staf. Manfaat tambahan dari BSC adalah membantu manajemen dalam merumuskan dengan teliti dan rasional misi, visi, keyakinan dasar, nilai dasar, dan strategi. Selanjutnya, elemen-elemen tersebut diuraikan ke dalam sasaran dan inisiatif strategis yang komprehensif, terkoordinasi, seimbang, dan dapat diukur. Menerapkan umpan balik Double-Loop yang dikemukakan oleh Robert S. Kaplan & David P. Norton, yang menjelaskan empat perspektif BSC dalam perencanaan strategik sebagai berikut:

Kerangka tersebut menjelaskan bahwa untuk memastikan kinerja yang efektif dari sistem manajemen strategis, visi, misi, dan strategi organisasi perlu diartikan dalam empat perspektif BSC. Dalam setiap perspektif, perlu merumuskan tujuan, serta mengukur kinerja melalui berbagai indikator keberhasilan, yang selanjutnya dirumuskan pemicu kinerja (performance drivers) dan target yang hendak diraih. Pemicu kinerja dan target yang akan dicapai merupakan key success factors yang sangat menentukan keberhasilan strategik. Inisiatif strategi perlu ditetapkan untuk mencapai target. Indrajit & Djokopranoto (2006) mengemukakan bahwa Balanced Scorecard tidak hanya berperan sebagai alat untuk mengukur kinerja, melainkan juga berfungsi sebagai suatu sistem manajemen. Proses pengembangan sistem pengukuran ini sekaligus dapat dijadikan sebagai sarana yang pada intinya terkait dengan suatu sistem manajemen, terutama dalam konteks manajemen strategis.

Tujuan dan Keuntungan Menggunakan Balanced Scorecard

Tujuan dan keuntungan menggunakan Balanced Scorecard dapat secara ringkas menetapkan hasil kinerja yang lebih akurat dan komprehensif. Selain itu, BSC juga mendukung organisasi dalam menjangkau tujuan jangka panjang secara seimbang dan terukur, serta tetap memerhatikan berbagai aspek penting (seperti kepuasan pelanggan, kualitas layanan, dan keterlibatan karyawan) yang berkontribusi terhadap kesuksesan organisasi.

Pustaka

Indrajit, & Djokopranoto. (2006). Manajemen perguruan tinggi modern. Yogyakarta: Andi Offset.

Kaplan, R. S., & Norton, D. P. (1996). Translating strategy into action the balanced scorecard. USA: Harvard Business School Press.

Mulayadi. (2007). Sistem perencanaan dan pengendalian manajemen. Jakarta: Salemba Empat.

Yuwono, S., Sukarno, E., & Ichsan, M. (2004). Petunjuk praktis penyusunan balanced scorecard: Menuju organisasi yang berfokus pada strategi. Jakarta: PT Gramedia Pustaka Utama.